國際指數CFD之熱門商品

交易時間

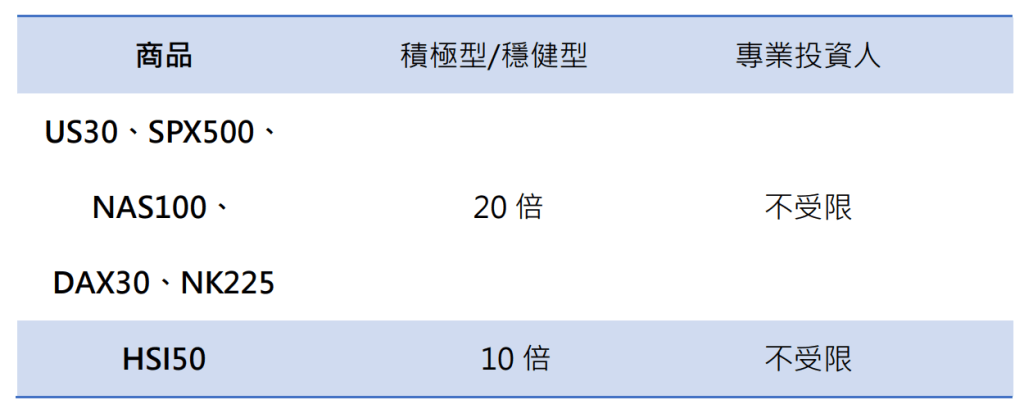

槓桿倍數

元大期貨國際指數CFD之合約規定

| 項目/商品名稱 | 美元計價連結【道瓊工業平均指數】差價契約 | 美元計價連結【標準普爾500指數】差價契約 | 美元計價連結【納斯達克100指數】差價契約 | 歐元計價連結【德國 DAX指數】差價契約 | 日幣計價連結【日經225指數】差價契約 | 港幣計價連結【恆生指數】差價契約 |

| 英文代碼 | US30 | SPX500 | NAS100 | DAX30 | NK225 | HSI50 |

| 連結標的 | 道瓊工業平均指數現貨 | 標準普爾500指數現貨 | 納斯達克100指數現貨 | 德國 DAX指數現貨 | 日經225指數現貨 | 恆生指數現貨 |

| 單位契約規格(指數x契約乘數) | 指數x 1 USD | 指數x 1 USD | 指數x 1 USD | 指數x 10 EUR | 指數x 1 JPY | 指數x 10 HKD |

| 交易單位 | 1手 (Lot) | |||||

| 最小交易單位 | 0.1手 | 0.1手 | 0.1手 | 0.1手 | 1手 | 0.1手 |

| 最大交易量 | 依交易平台揭示 | |||||

| 隔夜成本 | 發行商公告為準 | |||||

| 結算貨幣 | 美元(USD) | |||||

| 期初保證金比率 | 5% | 5% | 5% | 5% | 5% | 10% |

| 除息交易 | 發行商公告為準 | |||||

| 漲跌停限制 | 無漲跌幅限制 | |||||

原始保證金以美元計算:

1. 計價貨幣為美元時:

原始保證金=成交價× 契約乘數 × 交易單位 × 期初保證金比率

範例一

1.計價貨幣為美元,原始保證金 = 成交價× 契約乘數 × 交易單位 × 期初保證金比率

於35,005賣出2標準手US30

35,005×1×2×5%=3,500.50 USD

2. 計價貨幣為美元以外貨幣時,須根據當時匯率,將計價貨幣轉換成美元:

原始保證金=成交價× 契約乘數 × 交易單位 × 期初保證金比率,再根據當時匯率,將計價貨幣轉換成美元

範例二

計價貨幣為歐元,原始保證金 = 成交價× 契約乘數 × 交易單位 × 期初保證金比率 × 歐元兌美金匯率

於15,645.2買進1標準手DAX30,歐元即時匯率1.18237

15,645.2×10×1×5%=7822.6 EUR,但由於交易帳戶是以美元為主,因此需要再將歐元轉換為美元,亦即為7,822.6 EUR × 1.18237 = 9,249.21美元。

元大期貨國際指數CFD之損益計算

損益計算公式:(賣出價-買入價) × 契約乘數×交易單位 = 盈虧(美元)

範例:

於4505.3買入2標準手SPX500,於4538.3賣出2標準手 SPX500 平倉。

(4538.3 – 4505.3) x 1 x 2 = USD 66

2. 計價貨幣非美元,如: DAX30、NK225、HSI50

範例一

損益計算公式:(賣出價-買入價) × 契約乘數×交易單位÷美元兌計價貨幣市價(JPY、HKD)= 盈虧(美元)

範例:

於30322買入10標準手NK225,於30300賣出1標準手 NK225 平倉,平倉時USD/JPY 市價為109.933。

(30300 – 30322) x 1 x 10÷109.933 = -USD 2.00

範例二

損益計算公式:(賣出價-買入價) × 契約乘數× 交易單位 × 計價貨幣兌美元市價(EUR) = 盈虧(美元)

範例:

於15642.2買入2標準手DAX30,於15650.8賣出2標準手 DAX30 平倉,平倉時EUR/USD市價為1.1828。

(15650.8 – 15642.2) x 10 x 2 x1.1828= USD 203.44

元大期貨槓桿交易部推出的國際指數CFD,允許投資者使用槓桿交易,這意味著投資者只需投入相對較少的資金,就可以參與更大比例的國際指數交易,但也應注意風險管理。 元大期貨國際指數CFD是你交易國際指數的好選擇!